Հարավային Չինաստանի ինդեքսը փոքր-ինչ թուլացել է

Դասակարգումը վերաբերում է ինչպես վերև, այնպես էլ ներքև

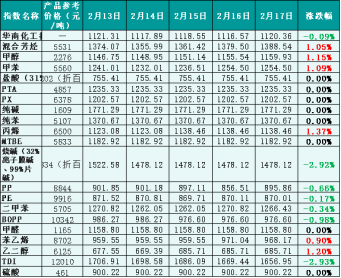

Անցյալ շաբաթ քիմիական արտադրանքի ներքին շուկան տարբեր էր, և ընդհանուր առմամբ այն նվազել է նախորդ շաբաթվա համեմատ: Canton Trading-ի կողմից վերահսկվող 20 ապրանքների մեջ վեցի գինը բարձրացել է, վեցի գինը նվազել, իսկ յոթի գինը մնացել է անփոփոխ:

Միջազգային շուկայի տեսանկյունից, այս շաբաթ միջազգային նավթի շուկան փոքր-ինչ աճել է։ Շաբաթվա ընթացքում Ռուսաստանը մարտ ամսից կրճատելու է արտադրությունը՝ Արևմտյան պատժամիջոցներին արձագանքելու համար, և OPEC+-ը վերջին զեկույցում նշում է, որ չի ավելացնի արտադրությունը՝ նպաստավոր գործոնների, ինչպիսիք են արտադրության աճը և OPEC-ը, պատճառով։ Միջազգային նավթի շուկան ընդհանուր առմամբ աճել է։ Փետրվարի 17-ի դրությամբ, ԱՄՆ-ում WTI նավթի ֆյուչերսների հիմնական պայմանագրի հաշվարկային գինը կազմել է 76.34 ԱՄՆ դոլար/բարել, ինչը նախորդ շաբաթվա համեմատ նվազել է 1.72 դոլարով։ Brent նավթի ֆյուչերսների հիմնական պայմանագրի հաշվարկային գինը կազմել է 83 դոլար/բարել, ինչը նախորդ շաբաթվա համեմատ նվազել է 1.5 դոլարով։

Ներքին շուկայի տեսանկյունից, չնայած միջազգային նավթի շուկան այս շաբաթ ունի ուժեղ ցուցանիշներ, շուկայում կան նավթի սպասումների սահմանափակ աճ և քիմիական շուկայի համար անբավարար աջակցություն: Հետևաբար, ներքին քիմիական արտադրանքի ընդհանուր շուկան փոքր-ինչ անկում է ապրել: Բացի այդ, քիմիական արտադրանքի պահանջարկի աճը բավարար չէ, և որոշակի պահանջարկի վերականգնումը այնքան լավը չէ, որքան սպասվում էր, ինչը դանդաղեցնում է միջազգային նավթի շուկայի տեմպին հետևելու ընդհանուր շուկայի միտումը: Guanghua Trading Monitor-ի տվյալների համաձայն՝ Հարավային Չինաստանի քիմիական արտադրանքի գների ինդեքսը այս շաբաթ փոքր-ինչ աճել է, ուրբաթ օրվա դրությամբ Հարավային Չինաստանի քիմիական արտադրանքի գների ինդեքսը (այսուհետ՝ «Հարավային Չինաստանի քիմիական ինդեքս») կազմել է 1,120.36 կետ, ինչը շաբաթվա սկզբի համեմատ 0.09%-ով և փետրվարի 10-ի (ուրբաթ) համեմատ 0.47%-ով ցածր է: 20 ենթաինդեքսներից աճել են խառը արոմատիկ նյութերի 6 ինդեքսներ՝ մեթանոլ, տոլուոլ, պրոպիլեն, ստիրոլ և էթիլենգլիկոլ: Նատրիումի հիդրօքսիդի, PP-ի, PE-ի, քսիլոլի, BOPP-ի և TDI-ի վեց ինդեքսները նվազել են, մինչդեռ մնացածը մնացել են կայուն։

Նկար 1. Հարավային Չինաստանի քիմիական ինդեքսի հղման տվյալները (հիմք՝ 1000) անցյալ շաբաթ, հղման գինը առևտրականի առաջարկն է։

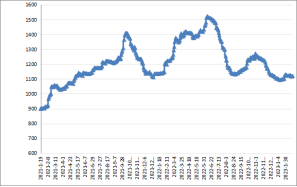

Նկար 2. Հարավային Չինաստանի ինդեքսի միտումները 2021 թվականի հունվար - 2023 թվականի հունվար ամիսներին (հիմք՝ 1000)

Դասակարգման ինդեքսի շուկայի միտման մի մասը

1. Մեթանոլ

Անցյալ շաբաթ մեթանոլի ընդհանուր շուկան թույլ էր։ Ածխի շուկայի անկման ազդեցության տակ թուլացել էր նաև գների աջակցության մակարդակը։ Բացի այդ, մեթանոլի ավանդական պահանջարկը դանդաղորեն վերականգնվել է, և ամենամեծ օլեֆինային բլոկը սկսել է աշխատել ցածր մակարդակով։ Հետևաբար, ընդհանուր շուկան շարունակել է թույլ լինել։

Փետրվարի 17-ի կեսօրվա դրությամբ Հարավային Չինաստանում մեթանոլի շուկայական գների ինդեքսը փակվել է 1159.93 կետի վրա, ինչը շաբաթվա սկզբի համեմատ 1.15%-ով ավելի է և անցյալ ուրբաթվա համեմատ 0.94%-ով պակաս։

2. Նատրիումի հիդրօքսիդ

Անցյալ շաբաթ նատրիումի հիդրօքսիդի ներքին շուկան շարունակեց թույլ գործել։ Անցյալ շաբաթ շուկայի ընդհանուր ծավալը թույլ էր, շուկան ավելի զգույշ էր։ Ներկայումս ներքևի հատվածում պահանջարկի վերականգնումը սպասվածից ցածր է, շուկան դեռևս հիմնականում պահպանվում է միայն գնման կարիքի դեպքում։ Ավելին, քլոր-ալկալիական շուկայում պաշարների ճնշումը բարձր է, շուկայի անկման մթնոլորտը ուժեղ է, բացի այդ, արտահանման շուկան թույլ է և ուղղված է ներքին վաճառքին, շուկայի առաջարկը մեծանում է, հետևաբար, նատրիումի հիդրօքսիդի շուկայում դրանք բացասական են դեպի անկում։

Անցյալ շաբաթ նատրիումի հիդրօքսիդի ներքին շուկան շարունակեց անկում ապրել։ Քանի որ ձեռնարկությունների մեծ մասը դեռևս շարունակում է բնականոն գործունեությունը, սակայն ներքևի հատվածում պահանջարկը հիմնականում պահպանվում է, իսկ արտահանման պատվերը բավարար չէ, շուկայի հոռետեսությունը սրվում է, ինչի արդյունքում նատրիումի հիդրօքսիդի ներքին շուկան անցյալ շաբաթ անկում ապրեց։

Փետրվարի 17-ի դրությամբ Հարավային Չինաստանում նատրիումի հիդրօքսիդի գնային ինդեքսը փակվել է 1478.12 կետի վրա, ինչը շաբաթվա սկզբի համեմատ նվազել է 2.92%-ով և ուրբաթ օրվա համեմատ՝ 5.2%-ով։

3. Էթիլենգլիկոլ

Անցյալ շաբաթ էթիլենգլիկոլի ներքին շուկան դադարեց վերականգնվել։ Միջազգային նավթի շուկան ընդհանուր առմամբ աճել է, և գների աջակցությունը մեծացել է։ Էթիլենգլիկոլի շուկայի առաջին երկու շաբաթների անկումից հետո շուկան սկսել է դադարեցնել անկումը։ Մասնավորապես, որոշ էթիլենգլիկոլային սարքեր տեղափոխվել են այլ ավելի լավ արտադրանքների, շուկայի մտածելակերպը բարելավվել է, և ընդհանուր շուկայական պայմանները սկսել են բարձրանալ։ Այնուամենայնիվ, ներքևում շահագործման մակարդակը ցածր է նախորդ տարիների համեմատ, և էթիլենգլիկոլի շուկան աճել է։

Փետրվարի 17-ի դրությամբ Հարավային Չինաստանի գների ինդեքսը փակվել էր 685.71 կետի վրա, ինչը շաբաթվա սկզբի համեմատ 1.2%-ով և անցյալ ուրբաթ օրվա համեմատ 0.6%-ով ավելի է։

4. Ստիրոլ

Անցյալ շաբաթ ներքին ստիրոլի շուկան ցածր էր, ապա թույլ վերականգնվեց։ Շաբաթվա ընթացքում միջազգային նավթի շուկան աճել է, գինը պահպանվում է, իսկ ստիրոլի շուկան վերականգնվում է հանգստյան օրերին։ Մասնավորապես, նավահանգստային առաքումները բարելավվել են, և սպասվում էր նավահանգստային առաքումների սպասվող կրճատում։ Բացի այդ, որոշ արտադրողների կողմից սպասարկման և այլ բարենպաստ ցուցանիշները բարձրացել են։ Այնուամենայնիվ, նավահանգստային պաշարների ճնշումը դեռևս մեծ է, ներքևի պահանջարկի վերականգնումը այնքան լավը չէ, որքան սպասվում էր, և սպոտ շուկայի պակասը ճնշված է։

Փետրվարի 17-ի դրությամբ Հարավային Չինաստանի տարածաշրջանում ստիրոլի գների ինդեքսը փակվել է 968.17 կետի վրա, ինչը շաբաթվա սկզբի համեմատ 1.2%-ով ավելի է, քան նախորդ ուրբաթ օրվանից։

Ապագա շուկայի վերլուծություն

Անկայուն աշխարհագրական դիրքը դեռևս նպաստում է միջազգային հում նավթի գների աճին: Այս շաբաթ զսպեք միջազգային նավթի գների շուկայի միտումը: Ներքին տեսանկյունից, շուկայի ընդհանուր մատակարարումը բավարար է, իսկ քիմիական արտադրանքի պահանջարկը՝ թույլ: Ակնկալվում է, որ այս շաբաթ ներքին քիմիական շուկայի շուկան կամ կազմակերպչական գործունեությունը հիմնականում հիմնված է...

1. Մեթանոլ

Այս շաբաթ նոր սպասարկման արտադրողներ չկան, և որոշ նախնական սպասարկման սարքերի վերականգնման հետ մեկտեղ, շուկայի առաջարկը, ինչպես սպասվում է, բավարար կլինի: Պահանջարկի առումով, հիմնական օլեֆինային սարքը ցածր է աշխատում, և ավանդական սպառողների կարիքները կարող են փոքր-ինչ աճել, սակայն շուկայի ընդհանուր պահանջարկի աճի տեմպը դեռևս դանդաղ է: Ամփոփելով՝ սահմանափակ արժեքի և համեմատաբար սահմանափակ հիմնական մակերեսային բարելավման դեպքում, մեթանոլի շուկան, ինչպես սպասվում է, կպահպանի ցնցող միտումը:

2. Նատրիումի հիդրօքսիդ

Կծու սոդայի հեղուկի առումով, շուկայի ընդհանուր մատակարարումը բավարար է, սակայն ներքևում գտնվող պահանջարկը դեռևս թույլ է: Ներկայումս հիմնական արտադրական տարածքի պաշարների ճնշումը դեռևս մեծ է: Միևնույն ժամանակ, ներքևում գտնվող գնման գինը շարունակել է նվազել: Ակնկալվում է, որ կծու սոդայի հեղուկի շուկան դեռևս անկում է ապրում:

Ինչ վերաբերում է կծու սոդայի փաթիլներին, ցածր ցածր պահանջարկի պատճառով շուկան հաճախակի է ցածր գներով։ Մասնավորապես, քանի որ ցածր ալյումինի հիմնական պահանջարկը դժվար է բարելավել, իսկ ոչ ալյումինե ցածր շուկայի աջակցությունը անբավարար է, կանխատեսվում է, որ կծու սոդայի փաթիլների շուկան դեռևս անկման տեղ ունի։

3. Էթիլենգլիկոլ

Ակնկալվում է, որ էթիլենգլիկոլի շուկան գերիշխող կլինի։ Քանի որ Հայնան վերամշակման գործարանի 800,000 տոննա տարողությամբ սարքավորումն արդեն թողարկել է արտադրանք, շուկայի առաջարկը մեծ է, և պոլիեսթերի վերամշակման ցածր ծավալի շահագործման տեմպը դեռևս բարելավման տեղ ունի։ Այնուամենայնիվ, հետագա ժամանակահատվածում աճի տեմպը դեռևս անորոշ է, գլիկոլի շուկայի պայմանները կպահպանվեն փոքր-ինչ ցնցումներով։

4. Ստիրոլ

Հաջորդ շաբաթվա վերականգնման շրջանում ստիրոլի շուկան սահմանափակ է։ Չնայած ստիրոլի գործարանի վերանորոգումը և պահանջարկի վերականգնումը կխթանեն շուկան, միջազգային նավթի շուկայի միտումը, կանխատեսումների համաձայն, հաջորդ շաբաթ թույլ կլինի, և շուկայի մտածելակերպը կարող է ազդվել, ինչը կսահմանափակի շուկայական գների աճը։

Հրապարակման ժամանակը. Մարտ-01-2023